五险一金是每位劳动者的基础保障,但许多人对每月缴纳金额的计算逻辑、个人与企业的分摊比例存在疑惑。本文将从实际案例出发,解析缴费规则,帮助普通人清晰掌握自己的权益。

一、五险一金的构成与作用

五险一金包含养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金。其中,前三项由个人与单位共同缴费,后两项(工伤、生育保险)仅单位承担,住房公积金则按比例双方均摊。

核心功能:

养老保险:退休后领取养老金,缴费年限越长,金额越高。

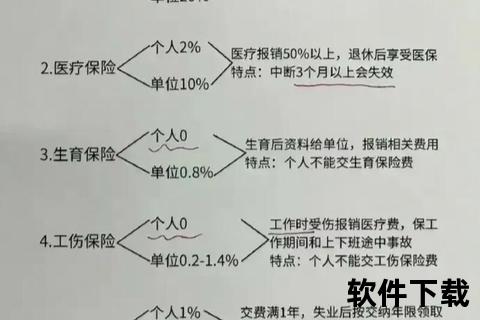

医疗保险:报销门诊及住院医疗费用,部分地区与生育保险合并管理。

失业保险:非自愿失业时可申领补助,缴费满1年可享受。

工伤保险:工作中受伤或患职业病时获得医疗及补偿。

生育保险:覆盖产检、分娩费用及生育津贴。

住房公积金:用于购房贷款、租房提取等,个人与单位缴费金额相同。

二、缴费比例与金额计算逻辑

1. 缴费基数确定规则

以职工上一年度月平均工资为基准,但需符合当地上下限标准(通常为社平工资的60%-300%)。例如,北京2024年缴费基数下限为6326元,上限为33891元。

示例:某职工月薪1万元,若当地社平工资为8000元,则其缴费基数可能为1万元(在60%-300%范围内)。若月薪低于社平工资60%(如月薪4000元),则按下限计算。

2. 个人与单位缴费比例

| 险种 | 单位缴费比例 | 个人缴费比例 | 备注 |

|--|--|--|--|

| 养老保险 | 16% | 8% | 部分城市户籍差异(如深圳户籍单位多缴1%) |

| 医疗保险 | 8%-10% | 2% | 含生育保险的地区单位比例可能升至9.5% |

| 失业保险 | 0.5%-1% | 0.5% | 部分地区调整至0.5%+0.5% |

| 工伤保险 | 0.3%-1.9% | 0 | 行业风险等级决定具体比例 |

| 生育保险 | 0.5%-1% | 0 | 部分地区已并入医疗保险 |

| 住房公积金 | 5%-12% | 5%-12% | 单位与个人比例需一致 |

3. 实际缴费金额示例

以北京2024年最低基数6326元为例:

个人缴费总额 = 养老(6326×8%)+ 医疗(6326×2%)+ 失业(6326×0.5%)= 506.08 + 126.52 + 31.63 ≈ 664元/月

单位缴费总额 = 养老(6326×16%)+ 医疗(6326×9.8%)+ 失业(6326×0.5%)+ 工伤(6326×0.4%)≈ 1012 + 620 + 32 + 25 ≈ 1689元/月

关键发现:单位承担费用约为个人的2.5倍,但个人缴费直接影响医保账户余额与养老金积累。

三、地区差异与特殊群体注意事项

1. 北上广深对比

北京:个人缴费占比22.2%(含公积金),单位占比44.28%,总和达66.48%。

上海:个人缴费18%,单位44%,总和62%。

深圳:非深户籍养老保险单位比例15%,低于深户籍的16%。

2. 特殊群体需知

灵活就业者:可自主选择养老、医保缴费基数(通常为社平工资60%-300%),但需全额承担原单位部分。

孕妇:生育津贴按单位平均工资计算,与个人缴费基数无关,但需连续缴费满一定期限。

试用期员工:企业必须为其缴纳五险一金,基数以首月工资为准。

四、常见问题与行动建议

1. 自查缴费合规性

核对工资条:查看“代扣社保”与“公积金”项是否与计算金额一致。

查询渠道:通过支付宝市民中心、12333热线或当地人社局官网验证。

2. 争议解决

企业未足额缴费:可向社保局投诉,要求补缴差额。例如,若企业按最低基数缴费,但实际工资高于下限,可追溯权益。

3. 优化个人权益

公积金比例协商:争取按上限12%缴纳,提升购房贷款额度。

跨地区就业:及时办理社保转移,避免缴费年限中断。

五、总结

五险一金的缴纳既是法定义务,也是长期投资。个人需关注缴费基数与比例的匹配性,利用公开渠道核查数据,确保自身权益不受损。对于特殊群体,需针对性了解政策细节,避免保障缺失。通过理性规划,五险一金将成为抵御风险、提升生活质量的重要工具。

相关文章:

文章已关闭评论!